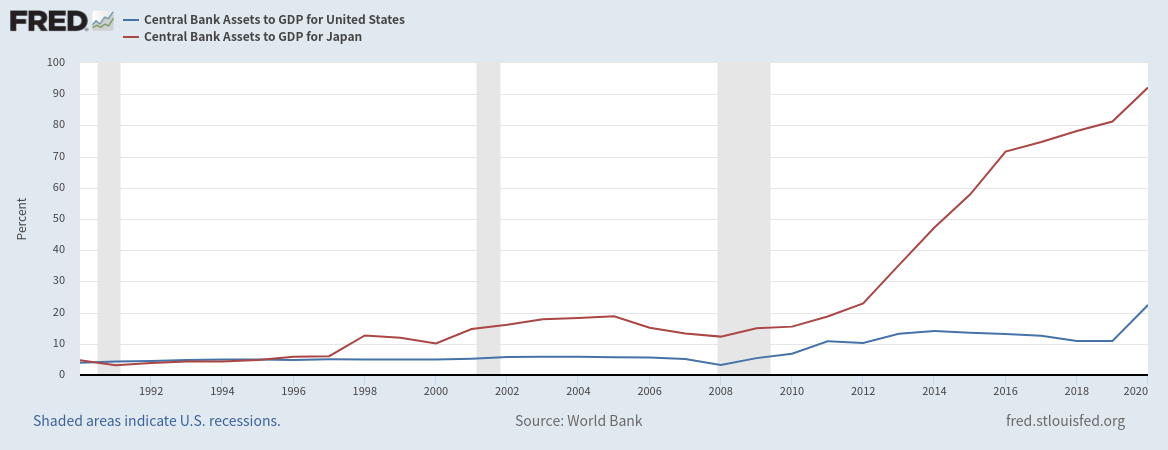

日本で本格的な物価上昇が起こった時は金融政策を引き締め方向へ転換させれば良いとされています。以下のグラフにある通り日銀の保有資産(GDP対比)は突出しており、これを減らし始めることは確かに為替レートなど金融市場に相当な影響を与えそうです。

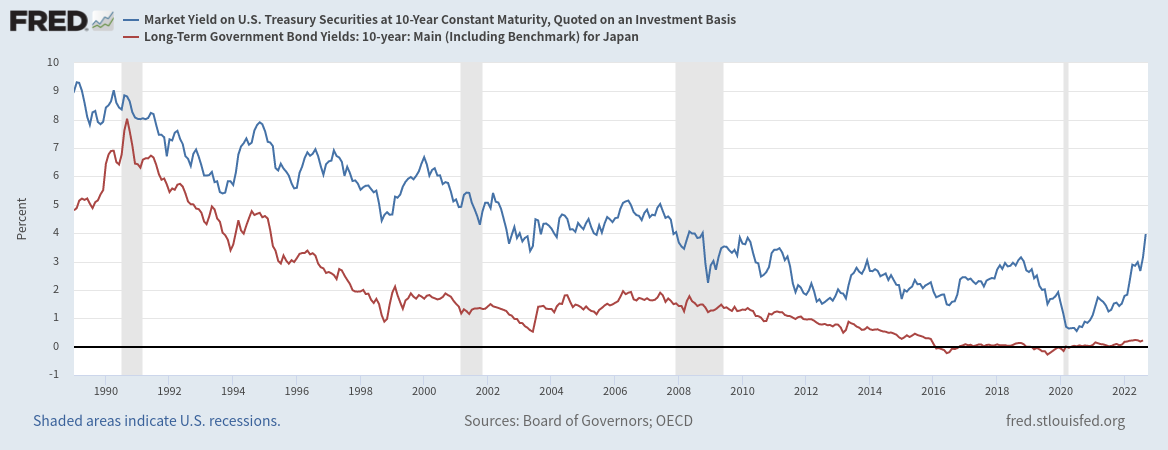

ただし保有資産の圧縮は国債金利を上昇させることにつながります。国債金利が上昇した時の影響を雑に試算してみました。現在の日本国債の残高は1026兆円になっています。現在はほぼゼロの国債金利が仮に2%に上昇した場合、利払い負担は約20兆円増えることになります(後に触れますが急に20兆円増えるわけではありません)。

この利払い負担増は歳出削減と増税によって賄うことになります。まず歳出削減ですが、日本政府の年間予算は107兆円で、最大の出費は高齢化によって今後も増えるであろう社会保障費で36兆円、次いで国債償還や利息として支払われる国債費で24兆円になっています。無駄遣いの象徴としてやり玉にあがることの多い公共事業は6兆円であり、歳出削減はかなり難しそうです。

歳出削減が難しいのだとすると、20兆円は増税で賄うことになります。現在の消費税による税収が21.6兆円ですから、消費税を現在の2倍にすれば対処可能ということになります。ただ全てを消費税で負担することは現実的ではありません。所得税と法人税で均等に負担を分けるとして、消費税は現在の約3割増しになります。所得税も同時に3割程度増えることになるので、それでも国民にとっての負担は小さくはないでしょう。またそもそも消費税の増税は政治的に選びにくい選択肢になります。

このように考えていくと日本政府にとって国債利回りの上昇は、悪化している財政にとどめを刺されるような一大事であることが分かります。一方で金利が上昇しても日本政府の利払い負担は急に増えるわけではなく、金利上昇後に借り換えた国債についてのみ、高い金利が適用されることになります。現実的な落とし所としては、金利が上昇した後に歳出削減か増税のどちらを選択するのかについて国民的な合意を取り付け、合意に基づいて財政を運営していくことになるのだろうと思いました。また金利上昇が発生した後、国民が痛みを伴うであろう選択をすることができるのかも要注目だと思います。